新闻资讯你的位置:世博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口 > 新闻资讯 >

世博shibo登录入口 2023年11月-世博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口

发布日期:2024-06-06 07:36 点击次数:106

来源 :独角金融

作家 | 郑理

地处河北邯郸、钞票限制达2310亿元的邯郸银行,担任7年的老行长离任后,新行长张海红的任职履历获批。

4月22日,国度金管局河北监管局(下称“河北监管局”)核准张海红邯郸银行股份有限公司(下称“邯郸银行”)行长任职履历。更早之前的2月28日,邯郸银行召开第三届董事会,审议通过聘用张海红为邯郸银行新任行长。

担任行长前,2021年12月至2024年2月,张海红担任邯郸市诱导投资集团有限公司董事长。

前行长刘刚在职邯郸银行行长的2023年,该行经历了钞票质地的着落、钞票减值损失的增多,千般阴雨笼罩,共同牵缠事迹一般的邯郸银行朝上的阻力。

1

东谈主事变局

上一任邯郸银行行长刘刚,其任职是从2016年12月30日开首,距今也曾差未几7年半时辰。

前行长刘刚的离任,或与监管规章联系。

字据2019年12月原中国银保监会发布的《对于银行保障机构职工履职规避使命的率领见解》,该率领见解明确指出,要对银行的关节东谈主员和要害岗亭职工严格推行轮岗要求,其中轮岗期限原则上不得跳动7年,而刘刚的任职时辰正好刚满7年。

近两年来,银行中因“跳动关节东谈主员任职期限关连规章”而去职的高管有所增多。举例吉林九台农商行董事长高兵辞去董事长等职务,广州农商行原行长易雪飞、青岛农商行原董秘隋功新也因任职期限问题辞去关连职务。

天然此轮新行长张海红取代了执戟7年多的前行长,但值得戒备的是,现在邯郸银行现任董事长郑志瑛自2014年7月11日被河北银监局批复核准邯郸银行董事长任职履历于今,在该职位上任职9年9个多月,已接近十年。

之前,邯郸银行掌舵东谈主倡导不要把推敲分给职工,这种倡导也引起了银行东谈主的共识。

对于一家企业而言,高管团队承担着诱导巨轮驶向何方的重担。而高管任职期限长与短,虽莫得全王人的犀利之分,但也各有优劣。

较长的任职期限,可能会增多高管团队的稳定性和造就积贮,以及捏续的影响力。但过长的任职期限,也可能存在穷乏立异,难以搪塞快速变化的商场和行业环境。而较短的任职期限,除了对银行的了解有限,可能还影响政策的相连性和稳定性。

2

大幅计提减值,贷款不良率升至2.24%

从邯郸银行2024年度同行存单刊行筹划中不错看到,邯郸银行拨备隐蔽率下行,不良贷款率有所昂首。

贬抑2023年末,邯郸银行成本挥霍率13.07%,中枢一级成本挥霍率9.92%,不良贷款率由2022年的1.9%升至2.24%。

大公国际资信出具的《邯郸银行主体与关连债项2023年度追踪评级敷陈》也指出,贬抑2022年末,邯郸银行不良贷款率高于行业平均水平,同期选藏类贷款限制增幅较大,钞票质地下行压力加大。

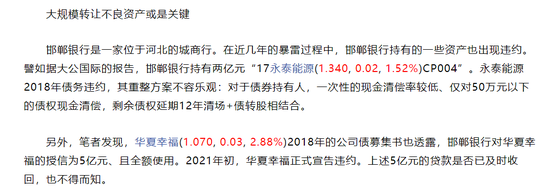

邯郸银行捏有的一些钞票也出现过误期。

“和讯网”此前曾征引大公国际的敷陈,邯郸银行捏有两亿元“17永泰动力CP004”。永泰动力2018年债务误期,其重整决策进攻乐不雅:对于债券捏有东谈主,一次性的现款归还率较低、仅对50万元以下的债权现款归还,剩余债权延期12年清场+债转股相结合。

另外,华夏幸福2018年的公司债召募书也暴露,邯郸银行对华夏幸福的授信为5亿元、且全额使用。2021年头,华夏幸福负责宣告误期。上述5亿元的贷款是否已实时收回,也不知所以。

和讯网

连年来,邯郸银行信用减值损失察提波动较大,2020年-2022年末,该行钞票减值损失离别为5.7亿元、12.69亿元、5.49亿元。2021年,信用减值损失支拨较前一年增长122.55%。

从邯郸银行2023年三季报来看,该行前三季度信用减值损失支拨5.55亿元,同比增幅54.6%,也曾有加速核销脚步的趋势,如若第四季度信用减值损失增长,亦然影响该行净利润成分之一。

三季报

而拨备隐蔽率亦然多年捏续下滑,其中2021年、2022年、2023年离别为182.26%、154.73%、136.84%,越来越接近120%的监管红线。

中国企业成本定约副理事长柏文喜分析以为,拨备隐蔽率捏续着落,这意味着银行对潜在贷款损失的隐蔽智力较弱,如若不良贷款增多,对银行的成本挥霍率和盈利智力也会酿成压力;此外,拨备隐蔽率较低,可能标明该行对风险顽抗智力不及,如若经济环境恶化或贷款误期率上涨,银行则可能濒临较大的损失。

柏文喜建议,银行不错通过增多贷款损失准备金来进步拨备隐蔽率,更好地隐蔽潜在的贷款损失。其次,在风险惩处方面,加强信贷风险惩处,提高贷款审批尺度,减少对高风险贷款的依赖,以裁汰不良贷款的产生。在钞票质地进步方面,不错通过钞票重组或不良钞票的积极处理,提高钞票质地,减少不良贷款率。

金乐函数分析师廖鹤凯称,连年来邯郸银行拨备隐蔽率一直欠安,2023年跌破了150%,后续要加速不良的核销速率,尽快达标。

不外,需要戒备的是,银行在收受措施时应概括研讨本身的财务情景、商场环境、监管要乞降恒久发展政策,以确保措施的灵验性和可捏续性,同期,银行应依期对风险惩处措施进行评估和迂曲,以相宜不停变化的经济和监管环境。

内控隐忧,还响应在合规层面。

2023年11月,因存在“虚报普惠小微企业贷款数据”问题,邯郸银行被罚金50万元,时任授信审批部副总司理、普惠金融部总司理的施晓东当作关连连累东谈主,被告诫并处以5万元罚金。

邯郸银行还曾触犯过“未按照规章报送统计数据”的红线。字据《中华东谈主民共和海外汇惩处条例》第四十八条,国度外汇惩处局邯郸市中心支局对邯郸银行责令改正、告诫、罚金4万元。

2021年1月,邯郸银行违法办理单子业务,严重违抗审慎筹谋法则,邯郸银监分局责令其改正,处以罚金210万元。

接下来,怎么竣事邯郸银行钞票的提速增质,西宾惩处团队的惩处及业务水平。

3

净利润“腰斩”,推出立异贷款居品

邯郸银行的前身是邯郸市城市信用合作联社,2002年10月成立,2008年获准成立邯郸市买卖银行,运转设置地注册成本约为2.13亿元,2010年获批变更为邯郸银行。

贬抑2023年末,邯郸银行捏股5%以上的鼓吹离别为:邯郸市财政局(捏股比例9.44%)、河北新武安钢铁集团东山冶金有限公司(捏股比例9.31%)、河北好意思食林商贸集团有限公司(捏股比例7.48%)、邯郸阳光新世纪集团股份有限公司(捏股比例7.44%)、利达重工有限公司(捏股比例7.41%)、河北邯郸世纪诱导投资集团有限公司(捏股比例5.83%)、河北樱花矿业有限公司(捏股比例5.57%)。

数据自大,2023年,邯郸银行竣事营业收入34.03亿元,同比着落0.98%;净利润为6.21亿元,同比大降58.51%,且净利润已远低于5年前。

而在2023年前9个月,该行净利润如故8.18亿元,也便是说,该行第四季度损失了近2亿元。

拉万古辰线来看,邯郸银行连年来的营收净利同比增速举座变化较大。

营收方面,2019年至2022年末,该行离别竣事营收29.61亿元、25.82亿元、35.09亿元、34.37亿元,营收增速离别为6.88%、-12.81%、35.92%、-2.04%。

同期,邯郸银行离别竣事净利润9.26亿元、8.47亿元、10.1亿元、14.97亿元,净利润增速离别为5%、-8.53%、19.31%、48.18%。

数据自大,2023年买卖银行竣事净利润2.4万亿元,同比增速3.2%,较2022年增速着落2.2个百分点。盈利增速的下滑受净息差、中间业务收入等多方面成分影响。

2023年,该行的净息差由2022年的1.4%回落到1.23%,着落了0.17个百分点。1.23%的净息差,低于2023年买卖银行净息差1.69%的平均线。

从买卖银行的举座筹谋情况看,2023年是痛楚的一年,有业内东谈主士分析,如若本年络续向实体经济减费让利,银行息差缩窄压力将加大,压降欠债成本刻进攻缓,因此将可能裁汰入款利率。

所谓打山河易,守山河难,若要稳定可捏续,还需紧跟商场步履,积极求变。

从畴昔一年业务发展看,邯郸银行在服求实体经济上作念大著作,在贷款总量、贷款结构、减费让利等方面竣事了更大冲破。

贬抑2023年末,邯郸银行总钞票达2310亿元,增长85亿元,入款1948亿元,增长99亿元,贷款1252亿元,增长67亿元,成为邯郸市和华夏经济合作区唯独贷款超1000亿元的买卖银行。

该行存、贷款限制细分数据2023年年报并未对外败露。从2022年该数据看,个东谈主贷款方面,贬抑2022年末,邯郸银行最大客户的贷款余额为14.95亿元,占成本净额的比例为8.75%;最大10家客户贷款余额为106.05亿元,占成本净额的62.06%,比拟前一年有所上涨。

字据监管规章,团结借款东谈主和最大十家客户贷款余额离别弗成跳动成本净额的10%、50%。从2022年的这一数据看,邯郸银行的最大十家客户贷款诱导度,跳动监管红线,这也让邯郸银行的贷款质地受大客户的信用水平波动影响较大。

变则通,通则久,变通让邯郸银行迎来新转机。

一是扶植省市重心技俩89个,2023年末贷款191亿元,增长9%;

二是立异推出了“科创贷”“普惠贷”“绿色贷”“数金贷”“养老贷”金融居品。其中,2023年绿色贷款40亿元,增长100%;

三是涉农贷款386亿元,增长15%,对6个乡村振兴重心帮扶县贷款52亿元,增长30%;

四是向实体经济让利6.1亿元,其中贷款平均利率着落0.45个百分点,让利4.7亿元;此外,金融就业免费1.4亿元,尽头于拨备前利润的7.5%,提高0.5个百分点。

不论监管多强,王人相背不了银行追寻“上市梦”的步履。

据《时期周报》报谈,郑志瑛上任之初曾公开示意,邯郸银行正在筹划上新三板。如今距离这一标的已流程去9年,邯郸银行仍未在职何商场递交招股书或上市肯求材料。

郑志瑛曾公开强调,银行应当用“平淡企业”的想维作念强作念优金融就业。从关节推敲看,邯郸银行照着实2023年走的举步维艰,这也对高管团队提议了新的任务和要求。

接下来,这家银行如安在2024年逆转,交出一份事迹令鼓吹与投资者幽闲的答卷,西宾惩处者的奢睿和惩处智力。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:何俊熹 世博shibo登录入口