新闻资讯你的位置:世博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口 > 新闻资讯 >

欧洲杯体育包氏兄弟与六机部一拍即合-世博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口

发布日期:2024-09-18 07:47 点击次数:186

作家 | 实习生 林婉娜 剪辑 |王静仪 欧洲杯体育

从英国、日本、韩国到中国,世界造船业冠军挨个交棒,这一次由中国领跑,何况加快上探高端市集

2024年第三季度,中国各造船坞纷纷传出船舶如期出坞的好音问。

8月11日,中国船舶集团旗下江南造船4号船坞迎来一艘99000立方米超大型乙烷乙烯运输船(下称“VLEC”)和一艘7800车位汽车运输船(下称“PCC”)同期出坞;8月23日,江南造船为新加坡太平船务建造的14000TEU 液化自然气(下称“LNG”)双燃料集装箱船系列船第二艘(H2786船),在3号船坞胜仗出坞;9月5日,外高桥造船为Thenamaris公司建造的11.4万吨阿芙拉型制品油轮H1572船也胜仗完成出坞......

出坞这一才能指修建完结的船舶认真入水,是通盘这个词造船经过中的要津节点。只消按时、胜仗出坞,才能确保后续试航、完工交船等责任胜仗开展。因此,这个才能在造船业中也经常被称为“吉水”典礼,寓意船舶胜仗祥瑞入水。

典礼运转后,造船东说念主会密密匝匝地站在岸上,望着那艘我方想象过图纸、亲手焊过铁皮、亲自参与过修建的船舶。“大考”行将驾临,东说念主们不由自主地抓紧拳头,但愿它能胜仗离开船台、沉着上水,终末靠泊于船坞船埠。

他们在岸上所持的心态,与国东说念主们精通中国造船业出海的形势无异。

四十六年前,中国造船业像一艘被困在船坞里的“旧船”,复旧着一套与西方法式不同的船舶想象建造模式,基本背离国外市集。

四十六年后的2024年,中国造船业仍是奔突在浪潮海面上,运动14年保持造船完工量、新相连订单量、手持订单量世界第一,市集份额越过50%。也就是说,世上每两条船完工,就有一条由中国制造。

出走是划子,回来是巨轮,但中国造船出海史也并非一帆风顺。2008年金融危急爆发导致大家经济遇冷,大家造船业跌入下行周期,中国造船业曾经被卷入其中,多数造船坞靠近停业和资源重组,从2009年到2016年,中国活跃船坞数目便减少了226家。

2024年,四肢大家第一造船大国,中国也更精采地被卷入了国外船舶市集。在新到来的船周期眼前,机遇与风险相随同。

1981年接轨国外:首艘当代化船舶请托

当代造船业伊始于最早掀翻工业翻新的欧洲地区,招商银行探究院研报指出,该产业是典型的资金、技巧、劳能源密集型制造业,也因此,其产业转变旅途合适产业梯度转变表面,即由工业化及劳能源成本的高梯度国度地区向低梯度国度地区转变。

19世纪末,法律解释大家交易的英国,出产了大家60%以上的船舶,并领有世界50%以上的船队,占据了市集的完全主导权。

而在20世纪中期,通过明治维新完成工业化转型的日本,也运转在造船业崭露头角,在二战后复苏的大家化交易中,其凭借工业化基础和劳能源价钱上风成为新的世界第一。

到了20世纪后期,日本造船业由于1973年第一次石油危急受到重创,此时韩国凭借政府保护政策、资金赈济和廉价劳能源上风而崛起,以廉价赶快霸占造船市集,从日本手中接过了“世界第一大造船国”的位置。

与这条国外产业转变旅途并行发生的,是中国造船行业的当代化和市集化转型。此时谁也思象不到,还莫妥当代造船业的中国,真是会成为下一个世界造船冠军。

1978年前,中国的船舶工业仍处于规划经济体制下的统包统管阶段,属于国防工业统率,主要依靠军品订单。但由于其时国内船市低迷,长久民风“吃皇粮”的造船单元靠近着“无米下锅”的场面,各地方船坞向北京寄出一封封“要任务、要订单”的信函,收到的覆信却是“我方服侍我方”。

时任中华东说念主民共和国第六机械工业部(下称“六机部”)部长柴树藩在寰球船舶工业指点干部会议上明确传达:一是各单元要我方去“找米下锅”,二是中国船舶要打进国外市集。这一指令其后被形象地称为“推船下海”,意味着,中国造船业将运转调转船头,面向深广的市集。

自此,中国造船工业体系运转转型,从规划经济体制下的军用品出产向转向以民用工业为主、以国外市集为方向的市集化。

愿景很好意思好,中国造船却靠近着订单、产能及技巧“从0到1”的严峻窘境。

莫得国外订单?六机部反复谈论后决定,“先争取中国香港船东到国内订船”四肢国外市集突破口,最终,他们把在香港航运界举足轻重的爱国东说念主士包氏兄弟视为首选船东。

经过干系和探究,包氏兄弟与六机部一拍即合,将原规划在日本建造的2.7万吨散货船改定在中国建造,为中国造船业送来了第一笔订单。

相应建议的条款是,造船必须合适英国劳氏船级社法式,18个月交船,优惠期1个月,每拖1天罚金4500好意思元,超期150天,船东可弃船,若够不上技巧条款,船东可条款返工和赔款。

订单条款的英国劳氏船级社法式,是一套与苏联船舶想象建造法式完全不同的体系,大到整船想象的主机、舱室、发电机等,小到海员房间的壁灯和挂钩,王人有明确的技巧条款——意味着中国造船业需要“再行学习”怎样造船。

在18个月的时刻压力下,大连造船坞团队对照着另一套全新的技巧体系,一项一项列出380多条难题,再一条一条进行攻克和消化,技巧有限便主动向异邦船企学习进行改动,妙技不成就在全厂开展培训,一步一时事裁减与国外法式的差距。

最终在1981年,“长城号”在痛苦摸索过程中,终了18个月准时请托,并以险些“零时弊”的得益通过验收。亦然从这一艘船起,中国向国外市集解释了我方的造船才智,订单相继而至。

同期,造船业的市集化转型也带动了体制纠正,确立中国船舶工业总公司等于第一步。

在“长城号”请托的第二年,六机部吊销,其全部直属单元举座划入新确立的中国船舶工业总公司,中国造船业从行政体制单元认真改选为一个自主谋划的经济实体,意味着由原本六机部“以军为主”的主见,诊治为“军民连合、军品优先”的导向。

而后,中国造船业更快地终了当代化转型,技巧、法式、轨制运转与国外接轨。发展至1995年,中国船舶总公司共相连246万吨船舶订单,完工量达到118.4万吨,中国造船业初度越过德国,成为了世界第三大造船国度。

体制纠正仍要深刻,1999年,中国船舶工业总公司实践首要改选,拆分为中国船舶工业集团公司(下称“中船工业”)和中国船舶重工集团公司(下称“中船重工”)两大孤独企业进行“南北竞争”,浮松了传统“一家独大”的市集口头。

与此同期,地方联合船坞拔地而起。同庚,中国远洋运输(集团)总公司(COSCO)与日本川崎重工业株式会社(KHI)联合营建的南通中远川崎船舶工程有限公司(NACKS)在江苏南通认真开业;扬子江船坞则运转进行股份制纠正,开启了从国有企业走向100%民营持股公司的进度。

2001年“入世”:中国船坞步入世界周期

信得过引爆中国造船上行周期的,是2001年的中国“入世”。

加入世界交易组织(WTO)后,中国通盘产业运转步入国外经济大轮回,产业链上的企业和个体也四肢经济主体和劳能源单元被纳入通盘这个词世界经济体系。不只是商品出口交易的翻倍式增长,船舶自身不异成为了出口的重点。

由于其对经济增长和劳能源行状具有全产业链发射才智,船舶制造行业被视为拉动中国经济的伏击抓手,成为出海的前卫。有指点在批示中明确强调:“发展船舶制造对拉动经济增长和劳能源行状作用很大,而且看得见,不像某些小商品,因此,不要应答看待这个问题。”

其时的市集口头不异有益于中国造船业的发展。在需求端,大家交易创造了多数航运需求,重迭船舶退役和大型化置换需求,大家造船业进入新上升周期。

同期供给端也出现变动。在造船行业中,散货船、油轮和集装箱被称为传统三大船型,占大家运力比重统统约86%。其中按船型载重限度的大小以及具体载物类型,区别为低附加值和高附加值船型。高附加值船舶依靠先进技巧、妙技、工艺、复杂行状、创造性等成分想象和建造,相较于同期同吨位或同表率的普通船舶时常有更高价位。

21世纪初,不停上升的劳能源成本连接冲击日本造船业的市集竞争力,占据大家市集上风地位的韩国造船业转向中高端定位发展(如超大型集装箱、超大型油轮VLCC、LNG等高附加船型),大家市集的“中低端”鸿沟(法式的散货船、油轮等)出现市集空间。

与此同期,中国的各项才智王人已具备——20世纪末的当代化转型使中国造船业具有对标国外法式与天禀的出产才智,入世前1999年的船坞纠正浮松了传长入家独大的市集口头,而便宜的劳能源为蓄势待发的造船业提供了坚实基础,中国成为相连中微型、散货船等船型的最好取舍。

(着手:中国船舶工业行业协会统计数据)

(着手:中国船舶工业行业协会统计数据)世界造船周期重迭中国入世时机窗口共振,透彻引爆了中国造船业的上行周期。

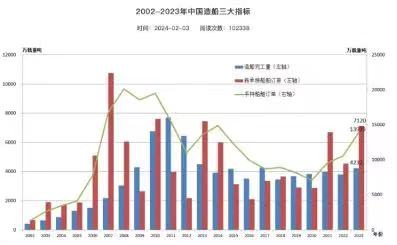

2002年,中国造船完工量(以载重吨计)为417万吨、新接订单量656万吨、手持订单量共1313万吨,分别占国外市集份额的6.6%、12.4%和11.4%。而在接下去五年内,中国相连的造船订单呈现断层式增长,2006年新接订单量突破五千万吨,隔年2007年这一数值顺利翻倍达到了10752万吨。

方正证券探究所研报指出,2000年中国活跃船坞有79家。在2002年铺天而来的订单潮下,相等于一家船坞平均不错接8.3万吨造船订单,市集供不应求。何况,由于船舶缔造出产周期较长且必须占据船台,大型造船集团产能有限,多数订单也因此外溢流向市集。

据《中国船舶报》2006年一篇报说念统计,其时各地投资限度在1亿-10亿元的造船格式不在少数,投资限度在亿元以下的划子厂也为数无边。从2000年到2008年,活跃船坞数目从79家增长至414家。

在广阔的利润空间刺激下,多数成本进入造船业,但同期搀和着投契资金,导致造船市集泥沙俱下。《半月谈》一篇著作败露,算上不具备天禀和缔造基地的“沙滩船坞”,2008年寰球修造船企业可达到2000家-3000家。

2010年登顶:限度世界第一,向高端贫苦

履历了上行周期的乐不雅和推广,中国造船业也初度信得过感受到了世界周期反弹的“惨烈”。2008年金融危急爆发后,船东资金链收紧,“拖延工期”“弃船”阵势经常出现,导致船企受累及关停倒闭。

2008年到2023年,大家活跃船坞数目从1031家下降至371家,中国活跃船坞也从462家下降至157家,寰球产能进入长久出清和整合阶段。

但不同的是,中国造船业的新订单在2008年、2009年下逾期,又在2010年终了回升。到了2010年,中国造船完工量达到6757万吨、新接订单量7608万吨、手持订单量19504万吨,分别占国外市集份额的41.9%、48.5%和40.8%,登顶“造船量级”的世界第一。

而这主要与中日韩推出的不同产业政策有关。招商银行探究研报指出,2008年金融危急后,日本由于技巧上风不再彰着、丧失成本上风,在造船市集的份额进一步压缩,同期跟着日本产业的转型升级,日本政府对包括船舶在内的传统制造业的赈济力度相对削弱,莫得竣工的产业政策。

韩国则逐步将发展重点调整至高技巧船舶(如大型LNG)和海洋工程业务,拒接高端市集,产业政策也更侧重于提高技巧、配套发展、保持竞争上风方面。

而同期期的中国,恰是世界造船产业转变的中心区域,在中微型船舶市集具有比拟上风。同期,国度在2009年发布《船舶工业调整和振兴磋磨》,强调要扩大船舶市集需求保证船舶业增长、聘请有用步伐分解船舶企业出产。

自2010年登顶,中国造船业三大规划守护了十四年世界第一,而在这“量级增长”的背后,中国的造船结构也在加快大型化、高端化转型,不停上探高端市集份额。

以龙头企业中国船舶为例,《财经》梳理其积年出产数据和将来展望请托发现,其出产结构主要由散货船、油船、集装箱船三类组成,在2022年,其居品请托结构初度出现较大变动,请托了4艘汽车运输船、3艘客滚船以及7艘LNG。而在后续展望的请托中,新船型的数目连接加多,何况展望在2026年,其将初度请托4艘邮轮。

而从宏不雅的角度来看,中国船舶一家船企出产结构的数据变动,骨子上是通盘这个词中国造船业转型的缩影,出产结构逐步从单一走向多元化,从传统船型向高附加值的高端船型诊治。

2002年-2008年中国造船业完工量、订单量自然大幅上升,但其船舶出产结构仍以附加值较低的船型为主,而代表其时造船工业最高水平的LNG市集一度被韩国船企附近。

让这一严实市集结构出现松动的,是沪东中华在2008年请托的“大鹏昊”。耗时十年攻克技巧难关,这是中国第一艘好处LNG(船体容积14.7万立方米),亦然通盘这个词造船团队不计成本和困难也要造出来的船。

超低温常压液化的LNG,由于对船舱的船体材料、制造技巧、安全想象建议了极高的技巧条款,与航空母舰、大型邮轮并称为造船工业“王冠上的三颗明珠”。

“大鹏昊”的出现浮松了高端船型的市集壁垒,象征着中国造船业也有才智摘一颗“王冠上的明珠”。在这之后,更多中国船企突破了层层技巧壁垒,在邮轮、VLCC、超大型液化命运输船(下称“VLGC”)、超大型乙烷运输船(下称“VLEC”)、LNG等技巧方面趋向教训,运转平分高端船型市集份额。

到2023年,中国初度造成船海居品全谱系总装建造才智,不错制造大家18种主要船型,何况其中14种船型新接订单已位列大家第一。

另一个有趣有趣的结构转型是,汽车滚装船PCC出产量的比重连年来彰着加多。字据克拉克森数据,2020年年中,国外市集上6500 CEU( 法式车位)汽车运输船一年期的日房钱还逗留在10000好意思元低位,而伴跟着中国新能源汽车出海热和国外运力穷乏,该船型市集需求从低迷逐步复苏,房钱沿途上涨,法律解释2023年末已达115000好意思元/天。

国内汽车滚装船订单也在2021年运转多数出现,呈现井喷式增长。据克拉克森数据线路,2021年-2023年中国船坞汽车运输船新接订单量分别为29艘、65艘、71艘,占据大家市集份额分别为74.3%、84.4%和83.5%。

2024年造船新周期:山前有虎后有豹

据工业和信息化部官网音问,以载重吨计,2023年中国造船完工量、新接订单量和手持订单量分别占大家总量的50.2%、66.6%和55.0%,以修正总吨计分别占47.6%、60.2%和47.6%,各项规划国外市集份额均保持世界第一。

进入2024年,上涨的行情还在连接。2024年上半年,新接订单量5422万载重吨,法律解释6月底,手持订单量17155万载重吨,在大家份额中占比超七成。

现时市集口头中,中国已蝉联第一,然而正如中国造船业趁着上一轮产业周期而崛起,每一轮新周期时常伴跟着产业转变的进度和行业洗牌的风险。

关于大家来说,上一汽船周期(2000年起)是国外交易增长和船舶汰换需求刺激,这一次周期(2021年起)则主要靠船龄到期和环保需求拉动。

据东吴证券探究所陈述预测,2023-2030年20年以上船龄的老船占比将从12%提高至24%,船舶更新替换量复合增速约16%,意味着当下迎来新一汽船舶汰换时机。同期,跟着国外海事组织(IMO)的环保政策愈发严格,以及欧盟对航运业征收碳排放用度的政策逐步落地,双燃料船舶(能够同期使用两种不同的燃料)的更换需求趋于刚性。

关于中国而言,上一个周期是“入世”争取市集份额,这一个周期的重点则放在居品结构高端化、绿色化升级转型,因而势必避不开,前与日韩两国争夺高附加值船型的市集份额,后与新进国度打“基础船型”的保卫战。

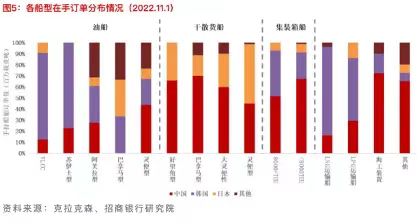

招商银行探究院的研报数据线路,法律解释2022年11月1日,顶端船舶鸿沟仍由韩国占据主导地位。中国在好望角型、巴拿马型等干散货船市集具有完全上风,韩国则在高附加值船型(如油船中的VLCC、苏伊士型等和至极船型中的液化自然气LNG、液化石油气LPG运输船)以及大型船舶(如8000+TEU)这两类细分船型市集合占据主导。

尽管中国造船业三大规划运动14年位居世界第一,但据浙商证券研报分析,2023年,大家大型LNG新船订单成交量统统为554万CGT,其中韩国相连了441万CGT,市集占有率接近80%,中国船企市占率20%。

有媒体对此分析默示,由于产能不及,韩国聘请了优先相连高附加值船舶和环保船舶的接单策略,专注于LNG和超大型液氨运输船(下称“VLAC”)等至极船型,而非大型、中型船舶订单。由于高技巧壁垒的保险,造船坞在高附加值船舶的议价才智更强,相较于传统法式船型利润更高。以LNG船型为例,当今,大家有才智造出LNG且仍在相连订单的船企只消八家,其中,中国船企占五家,韩国船企仅有三家,但2023年其在大家LNG市集合占据近好像份额。

字据公开数据统计,2024年一季度,LNG订单占韩国造船总订单量的55.4%,LPG船和VLAC占21.8%,同期中国手持订单中快要40%是散货船订单、约20%是集装箱订单,订单结构中LNG占比彰着较少。

关联词,连年来中国LNG订单量增长赶快,从2008年请托首艘LNG到2022年十五年内,中国在LNG运输船大家市集份额中占比已从0%增长至35%。

面对中国的强势追逐,韩国在加紧守护我方在顶端鸿沟的上风。2023年11月27日,韩国海洋水产部发布《顶端海洋迁徙耕作政策》,强调将全地方赈济发展环保船舶与自主飞动船舶。此外,本年以来韩国加紧在印度尼西亚、越南等地缔造造船妙技培训中心,提供焊合等技巧培训,为吸纳外籍劳工补充国内造船业劳能源不及作念铺垫和连络。

日本也把发展重点放在高端的脱碳与数字化鸿沟。在零碳燃料鸿沟,2023年5月,日本邮船、IHI原动机公司、日本造船、日本发动机株式会社等船企联结研发的世界首台四冲程氨燃料发动机启动陆上实验,胜仗完成混烧比例80%的燃料氨分解放置,何况一氧化二氮(N2O)及未燃氨排放险些为零。

这一技巧已被期骗于日本邮船的改装船舶“魁(Sakigake)”号,并在本年8月底认真完工插足运营,此外,另一艘相连的40000立方米氨燃料液氨运输船也将配备该技巧。

可预思的是,在行将到来的船周期内,中国与日韩之间将会靠近一场浓烈的市集竞争。

而在中国之后,也有很多国度在为到来的船周期蓄力。连年来,越南造船业在发达国度产业转变、独到地舆位置和低成本劳能源的加持下,进展出刚劲的发展势头,跃居大家前四;8月,印度最大产能的造船坞Pipavav Shipyard也已胜仗走出停业窘境,并准备重启运营。

造一艘船的生意,在造船东说念主眼里很隧说念,那就是造出一艘能被当代化国外法式认同的船、一艘别东说念主造得出的船。

但这门生意在造船东说念主眼里也很复杂,尤其是要造出一艘能沉着穿行于行业周期之间的船。中国仍是花了四十六年欧洲杯体育,从船坞内走到世界市集合心,但仍需要更多的耐烦、对周期和自身发展更磨叽的把执,才能行驶得更远。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP