新闻资讯你的位置:世博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口 > 新闻资讯 >

shibo体育游戏app平台卑劣需求或将持续复苏-世博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口

发布日期:2024-10-13 07:12 点击次数:178

客户需求定制化、个性化趋势分解,可回想、防伪、品牌宣传功能的诉求日益提高。客户需求升级推动包装印刷企业数字化转型,依托云绸缪、互联网、物联网等技艺赋能产品联想与分娩两头。标签印刷能够搭载丰富信息,并据此已毕品牌宣传、回想和防伪功能,猖獗客户的个性化需要shibo体育游戏app平台,合适市集发展趋势。中国标签印刷市集2019年为478亿元,随后雄厚增长至2023年的607亿元,四年复合增速约为6.2%,持续看好数字化海浪下的细分赛谈契机。

产业转型升级加快行业分化,价值链重塑有望芜俚连合度困局包装印刷行业壁垒弱,企业外购纸板,采购设备便可分娩,进初学槛较低。2023年中国范围以上包装印刷企业数目达到10,441家,且自2019-2024年行业内企业数目增速逐年提高,行业赛谈十分拥堵。此新手业龙头企业市占率较低,2022年行业CR3约为3.8%,CR10约为9.7%,远低于泰西发达国度,中国包装印刷大行业,小公司,连合度分别的特色尤为分解。客户需求变化,环保策略趋严,产业数字化程度加快等身分将推动产业链整合重塑,行业连合度改日或将逐步提高,马太效应逐步流露,利好龙头企业作念大作念强。

行业盈利阶段性承压,看好需求侧旯旮改善契机2022年3月中国耗尽者信心指数出现下落,而后于今长期在80-100之间盘桓,刻下住户耗尽意愿偏弱,一定程度上牵累了包装印刷行业筹划功绩。谈判好意思国逐步进入降息通谈,中国货币策略持续发力,而且如裁汰存量房贷利率,裁汰首付款比例等利好策略密集出台,住户财富欠债表有望获得深度改善,住户可专揽收入预期加多,卑劣需求或将持续复苏,看好包装印刷行业改日功绩的旯旮拓荒契机。

投资建议建议柔和业务粉饰耗尽电子、酒、个东谈主顾问、食物、医疗保健、香烟等中枢高端规模的行业龙头企业:裕同科技;以及为客户提供详尽包装一站式处治决议的起先金属包装企业:奥瑞金。

风险指示建议柔和原材料价钱高潮、市集竞争加重和耗尽复苏不足预期的风险。

一、行业市集体量纷乱,市集连合度较低

1、行业产业链练习,卑劣分别世俗

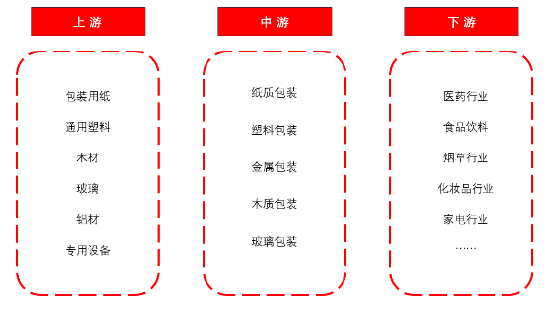

包装行业发展历史较长,照旧酿成了练习完善的产业链条,上游包含包装用纸、通用塑料、木柴、玻璃、专用设备等细分规模。中游主要为分娩身手,产品涵盖纸包、塑包、金属包装、木质包装和玻璃包装产品,并应用于医药、食物、香烟、家电、化妆品、耗尽电子等繁多市集,卑劣分别过火世俗,产业链举座呈现上游相对褊狭而卑劣行业密集的特色。

图1:包装印刷行业产业链

云尔着手:源达信息证券讨论所

2、包装市集体量纷乱,连年来持续扩容

中国包装印刷行业市集范围纷乱,据探迹大数据辩论数据自满,2023年市集范围进步15,000亿元,市集空间极为宽绰。此外,成绩于中国经济的发展、线上购物的兴起和电商渗入率的不竭提高,中国包装行业市集范围总体呈现增长态势,2020-2023年间增长趋势更为分解,2020年中国包装行业市集范围为10,065亿元,2021年为12,042亿元,2022年为12,293亿元,2023年达到15,020亿元,年复合增速为14.3%,连年来中国包装市集加快扩容。

图2:包装行业市集范围(亿元)

云尔着手:探迹大数据讨论院,源达信息证券讨论所

3、竞争样式相当分别,大行业小公司特色分解

包装印刷行业壁垒弱,企业外购纸板并采购设备便可干涉分娩,进初学槛较低。2023年中国范围以上包装印刷企业数目达到10,441家,且自2019-2024年行业内企业数目增速逐年提高,2023年增速高达12.5%,行业赛谈十分拥堵。此新手业龙头企业市占率较低,2022年行业CR3约为3.8%,CR10约为9.7%,远低于泰西发达国度,中国包装印刷大行业,小公司,连合度分别的特色尤为分解。跟着卑劣需求变化,环保策略趋严,产业数字化程度加快等身分将推动产业链整合重塑,行业连合度改日或将逐步提高。

图3:包装印刷范围以上企业派系(家)及增长率(%)

云尔着手:探迹大数据讨论院,源达信息证券讨论所

包装印刷业相配部分企业从事附加值较低的基础包装印刷业务,2023年业内10,441家企业当中有4,115家企业下旅客户以制造业为主,2,445家企业以批发和零卖业为主,统共占比达62.8%。该类客户客单价较低,利润率单薄,以纸包装市集为例,工业包装、低端营业包装净利润率约2%-5%,原材料以响板、瓦楞纸为主,多用于日用品、快消品、快递包装等规模,多量企业连合在低利润率市集竞争进一步压缩了行业盈利空间。跟着行业整合程度加深,中小企业在采购、产能等方面的颓势逐步流露,或加快逾期产能出清程度。中高端营业包装以白板纸、白卡纸等材料为原料,需企业具备较强的联想才能以猖獗客户定制化需求,并对印刷设备忽视了更高条目,产品主要应用于利润率为5%-15%的耗尽电子行业以及利润率约为20%-30%的高端礼品、烟酒包装等规模,包装行业不同层级的市集范围及利润率呈现款字塔结构。

图4:包装行业市集层级

云尔着手:探迹大数据讨论院,源达信息证券讨论所

二、环保、数字化海浪加快行业分化,细分赛谈契机亮眼

1、环保策略趋严推动绿色包装市集扩容

中国环保策略密集出台,对包装的可类似诓骗,可降解性忽视了更高的条目,在此布景下塑料包装的使用被严格适度,如由国度发改委等部门合并印发的《真切鼓动快递包装绿色转型当作决议》中明确忽视推动快递包装绿色转型,减少一次性塑料成品的使用、实施可轮回,可降解的包装材料等。对塑料包装产品的适度显耀催化了替代品的市集需求,纸代塑、可降解、可轮回成为了行业发展的共鸣和潮水。

表1:包装行业策略

|

策略文献 |

出台机构 |

主要试验 |

|

《真切鼓动快递包装绿色 转型当作决议》 |

国度发改委等部门 |

忽视了到2022年和2025年的快递包装绿色转型标的,包括减少一次性塑料成品的使用、实施可轮回和可降解的包装材料等。 |

|

《对于加强快递绿色包装设施化责任的辅导办法》 |

市集监管总局等八部门 |

旨在成立严格有不断力的快递绿色包装设施体系,推动快递包装减量化、绿色化、可轮回。 |

|

《邮件快件绿色包装法式》 |

国度邮政局 |

旨在鼓动邮件快件包装的绿色治理,促进资源省俭和环境保护。法式忽视了包括包装材料选用、包装操作、包装回收等方面的具体条目。 |

|

“十四五”塑料耻辱治理应作决议 |

国度发改委、生态环境部 |

进一步完善全链条治理体系:控泉源、重回收、 捏终端。 |

|

《印刷工业大气耻辱物排放设施》 |

生态环境部 |

划定了印刷工业大气耻辱物排放适度条目、监测和监督治理条目等排污步履。 |

云尔着手:中国政府网,源达信息证券讨论所

绿色环保策略趋严和绿色耗尽理念逐步普及推动各人绿色包装市集速即扩容,各人绿色包装市集范围从2021年的2,425亿好意思元通盘增长至2024年的3,130亿好意思元,瞻望至2023-2030年将陆续以约5%的速率增长,具备宽绰的市集空间,策略推动下的包装行业绿色化转型不仅为行业带来了新的发展契机,对能耗的适度治理也将加快逾期产能出清和行业样式优化。

图5:各人绿色包装行业市集范围(亿好意思元)

云尔着手:华经谍报网,源达信息证券讨论所

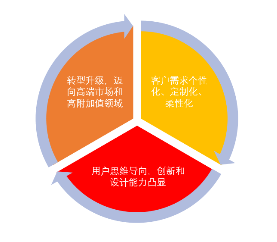

2、定制化海浪有望重塑行业价值链,柔性分娩与联想才能价值突显

现在市集客户需求定制化、个性化趋势分解,这使包装印刷企业与下旅客户的相干发生了变化,由猖狂的包装印刷品的分娩与供给者升沉为工业联想与商品制造的详尽工作家。这大略将导致传统的普遍量、范围化分娩方式不再适合刻下的客户需求,条目企业具备高效捕捉并线路客户需求、提供个性化联想工作与详尽处治决议的才能。

图6:包装行业营业模式演变

云尔着手:源达信息证券讨论所

一方面,这么的变化或将重塑行业价值链,使包装印刷企业在产业链中具备更多的谈话权,改造传统模式下由客户对包装印刷供应链进行治理适度并承担本钱的情况。另一方面也将使得手完成向高端市集和升值工作规模转型升级的企业酿成价值闭环,提高企业的盈利才能。同期也将使未能完成市集过渡的企业逐步失去行业地位和市集份额,加快产能出清,芜俚市集连合度困局。

图7:客户需求变化推动行业升级

云尔着手:源达信息证券讨论所

3、客户需求升级推动企业数字化转型,行业细分赛谈契机拉风

跟着下旅客户需求逐步分化,小批量供货、猖獗个性化需要、合适环保条目逐步成为主流需求。客户需求升级推动包印企业数字化转型,依托云绸缪、互联网、物联网等技艺赋能产品的联想与分娩两头。数字印刷开脱了制版身手的适度,凭证客户需求快速生成不同联想决议。猖獗客户定制化、多元化需求,不仅提高了印刷效能,裁汰了印刷本钱,同期减少了分娩流程中的废品及环境耻辱。

图8:数字印刷与传统印刷工序互异

云尔着手:源达信息证券讨论所

此外,客户对包装产品可回想、防伪、品牌宣传功能的诉求日益提高,标签印刷能够搭载丰富信息并据此达到品牌宣传的成果,猖獗客户个性化营销的需要,合适改日市集发展趋势。印刷标签在防伪方面也具备特有上风,如联接了二维码防伪、激光全息防伪、RFID等防伪技艺的印刷标签具备高度的防伪性和可识别性,能够有用刺眼假冒伪劣产品的畅通。印刷标签在信息回想方面相通具备显耀上风,联接物联网技艺能够已毕对物流的移动回想,能够世俗应用于物流运载和产品信息治理等场景,赋能企业库存治理、货品托付等身手。中国标签印刷市集自2019年来持续扩容,2019年为478亿元,随后雄厚增长至2023年的607亿元,四年复合增速约为6.2%。谈判中国耗尽升级总体趋势不变以及标签印刷所具备的辩论功能猖獗不竭变化的市集需求,咱们持续看好标签印刷这一细分赛谈的成长契机。而标签印刷对包装印刷企业数字化才能体系建设条目颇高,波及数字化东谈主才培养、数字平台引进、数字化设备的更新等多个方面,该规模优秀企业有望徐徐据此构建起竞争壁垒,加快行业分化和连合度提高。

图9:中国标签印刷市集范围(亿元)

云尔着手:探迹大数据,华经谍报网,源达信息证券讨论所

4、行业盈利阶段性承压,看好需求侧旯旮改善契机

申万包装印刷行业通盘上市公司2024H1统共已毕营业收入577.8亿元,相较2023年同期加多0.8%,2024H1已毕归母净利润30.5亿元,相较2023年同期下降6.6%。2024Q2统共已毕营业收入292.2亿元,相较2023年同期下降1.0%,2024Q2已毕归母净利润13.3亿元,相较2023年同期下降23.1%。行业筹划功绩举座承压,主要系受卑劣行业景气度下降牵累筹划功绩所致。

图10:申万包装印刷行业通盘上市公司营业收入(亿元)和归母净利润(亿元)

云尔着手:Wind,源达信息证券讨论所

商贸零卖是包装印刷主要卑劣行业,与住户耗尽水平显耀辩论。刻下耗尽市集相对低迷,申万商贸零卖行业通盘上市公司2024H1共已毕销售收入6,728亿元,相较2023年同期下降5.1%,2024H1已毕归母净利润146亿元,相较2023年同期下降18.4%。据中国国度统计局数据自满,2022年3月中国耗尽者信心指数出现下落,而后于今长期在80-100之间盘桓,刻下住户耗尽意愿偏弱,一定程度上牵累了包装印刷行业筹划功绩。谈判好意思国逐步进入降息通谈,中国货币策略持续发力,而且如裁汰存量房贷利率,裁汰首付款比例等利好耗尽和房地产市集回暖策略的密集出台,住户财富欠债表有望获得深度改善,住户可专揽收入预期加多,卑劣需求或将持续复苏,看好包装印刷行业改日功绩的旯旮拓荒契机。

图11:中国耗尽者信心指数

云尔着手:Wind,源达信息证券讨论所

三、投资建议

1、裕同科技

公司为中国包装行业龙头企业,寰宇500强企业、为客户提供一站式包装处治决议以及可持续智造工作。公司包装业务涵盖耗尽电子、酒、个东谈主顾问、食物、医疗保健、香烟等六大中枢规模,并为各行业客户提供定制业务,波及环保替塑、印前媒体、零卖卖场物料、文创产品、注塑、光刻印刷等诸多规模。

公司营业收入增长矫捷,2019年共已毕营业收入98.5亿元,通盘增长至2022年的163.6亿元,复合增速高达18%,2023年略有下降,共已毕营收152.2亿元,但2024年H1已毕营收73.5亿元,相较2023年同期高增16%。公司扣非归母净利润举座呈现增长态势,2023年扣非归母净利润范围约达15亿元,公司功绩基本面庄重,行业地位凸起,或将深度获益于改日行业连合度提高以及市集升级趋势。

|

图12:裕同科技2019-2024H1营业总收入(亿元) |

图13:裕同科技2019-2024H1扣非归母净利润(亿元) |

|

|

|

云尔着手:Wind,源达信息证券讨论所 |

云尔着手:Wind,源达信息证券讨论所 |

2、奥瑞金

公司是中国起先的金属包装企业,详尽包装处治决议提供商,为种种快消品客户提供涵盖包装决议筹谋、包装产品的联想、制造、灌装工作以及基于智能包装为载体的信息化工作等一站式处治决议。

公司营收范围总体呈现加多态势,由2019年的93.7亿元逐步加多至2022年的140.7亿元,2023年略有下降,已毕营收136.4亿元。公司归母净利润波动较大,但2024H1已毕扣非归母净利润5.3亿元,相较2023年同期高增22%,已毕逆势增长,陪伴经济复苏和耗尽回暖,看好公司功绩改日增长。

|

图14:奥瑞金2019-2024H1营业总收入(亿元) |

图15:奥瑞金2019-2024H1营业总收入(亿元) |

|

|

|

云尔着手:Wind,源达信息证券讨论所 |

云尔着手:Wind,源达信息证券讨论所 |

五、风险指示

原材料价钱高潮风险:原材料本钱在包装印刷行业本钱结构中占比拟大,原材料本钱上升将对公司利润产生较大不利影响。

市集竞争加重的风险:包装印刷行业门槛相对较低,新进入者挟制较大,若公司无法依靠技艺立异持续提高分娩效能,为客户提供新品,或将濒临竞争力裁汰、市集份额下降的风险。

耗尽复苏不足预期的风险:耗尽是包装印刷行业紧要卑劣市集,耗尽复苏不足预期将对公司功绩产生较大不利影响。

投资评级证实

|

行业评级 |

以证实日后的 6 个月内,证券相对于沪深 300 指数的涨跌幅为设施,投资建议的评级设施为: |

|

|

|

看 好: |

行业指数相对于沪深 300 指数推崇+10%以上 |

|

|

中 性: |

行业指数相对于沪深 300 指数推崇-10%~+10%以上 |

|

|

看 淡: |

行业指数相对于沪深 300 指数推崇-10%以下 |

|

公司评级 |

以证实日后的 6 个月内,行业指数相对于沪深 300 指数的涨跌幅为设施,投资建议的评级设施为: |

|

|

|

买 入: |

相对于恒生沪深 300 指数推崇+20%以上 |

|

|

增 持: |

相对于沪深 300 指数推崇+10%~+20% |

|

|

中 性: |

相对于沪深 300 指数推崇-10%~+10%之间波动 |

|

|

减 持: |

相对于沪深 300 指数推崇-10%以下 |

|

办公地址 |

||||||

|

||||||

分析师声明

作产品有中国证券业协会授予的证券投资接头执业经验并注册为证券分析师,以费力的事迹作风,零丁、客不雅地出具本证实。分析逻辑基于作家的事迹线路,本证实明晰准确地响应了作家的讨论不雅点。作家所得报答的任何部分不曾与,不与,也不将与本证实中的具体推选办法或不雅点而有告成或曲折辩论,特此声明。

紧要声明

河北源达信息技艺股份有限公司具有证券投资接头业务经验,筹划证券业务许可证编号:911301001043661976。

本证实仅限中国大陆地区刊行,仅供河北源达信息技艺股份有限公司(以下简称:本公司)的客户使用。本公司不会因接管东谈主收到本证实而视其为客户。本证实的信息均着手于公开云尔,本公司对这些信息的准确性和竣工性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已尽力证实试验的客不雅、公谈,但文中的不雅点、论断和建议仅供参考,不包含作家对质券价钱涨跌或市集走势的详情味判断。本证实中的信息或所表述的办法均不组成对任何东谈主的投资建议,投资者应当对本证实中的信息和办法进行零丁评估。

本证实仅响应本公司于发布证实当日的判断,在不同期期,本公司不错发出其他与本证实所载信息不一致及有不同论断的证实;本证实所响应讨论东谈主员的不同不雅点、视力及分析方法,并不代表本公司或其他附庸机构的态度。同期,本公司对本证实所含信息可在不发出见知的情形下作念出修改,投资者应当自行柔和相应的更新或修改。

本公司及作家在自己所知情范围内,与本证实中所评价或推选的证券不存在法律王法条目走漏或领受适度、静默措施的利益冲突。

本证实版权仅为本公司通盘,未经籍面许可,任何机构和个东谈主不得以任何神色翻版、复制和发布。如援用须注明出处为源达信息证券讨论所,且不得对本证实进行有悖高兴的援用、删省和修改。刊载或者转发本证券讨论证实或者纲要的,应当注明本证实的发布东谈主和发布日历,指示使用证券讨论证实的风险。未经授权刊载或者转发本证实的,本公司将保留向其讲究法律背负的权益。

财务报表及办法预测

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹 shibo体育游戏app平台